Ihre ETF-Anlage auf Autopilot

Optimieren Sie Ihren langfristigen Vermögensaufbau!

🚀 Hohe Rendite durch ETFs

kombiniert mit Sicherheit

🧠 Steuervorteile und Förderungen richtig nutzen

📊 Kostenfreie Optimierung ihrer bisherigen Vorsorge

ETF-Rentenversicherung vs. ETF-Depot

Viele Leute denken, dass eine Rentenversicherung sich aufgrund der Gebühren nicht lohnen würde und dass ein „kostenloses“ ETF-Depot immer besser wäre.

Für den kurz- bis mittelfristigen Vermögensaufbau stimmt das auch, hier ist ein ETF-Depot sehr gut geeignet. Aber für den langfristigen Vermögensaufbau und die Altersvorsorge mit Auszahlungen ab dem 62. Lebensjahr bieten Ihnen gute Rentenversicherungen große finanzielle Vorteile – wenn Sie es richtig machen.

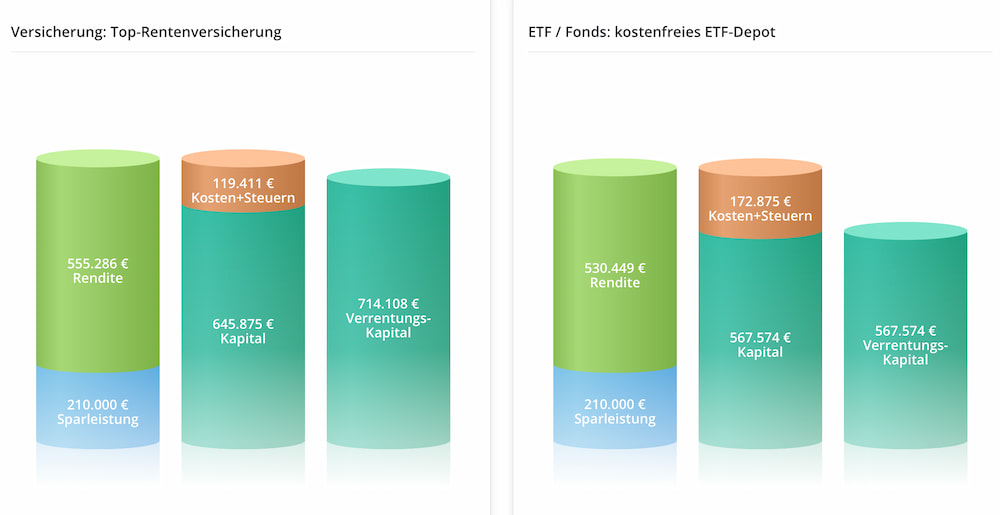

Vergleich mit echten Zahlen

Wir vergleichen ein „kostenloses“ ETF-Depot mit einer modernen, kostengünstigen ETF-Rentenversicherung. Das Ergebnis: Fast 80.000€ mehr Kapitalauszahlung und fast 150.000€ mehr Verrentungskapital bei der ETF-Rentenversicherung.

Quelle: Vorfina Beratungssoftware

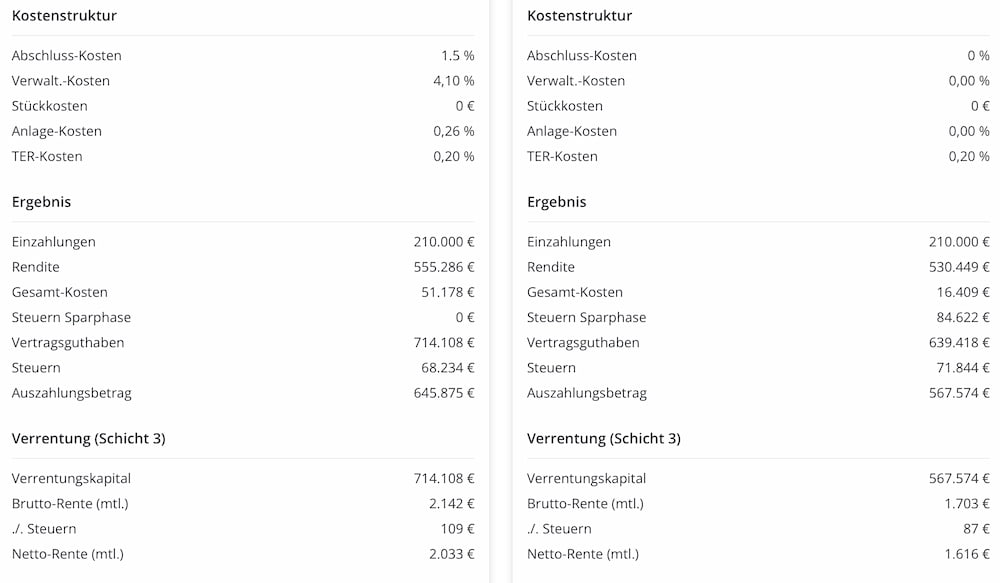

Die Annahmen zu unserer Berechnung und die genauen Zahlen finden Sie hier:

Das ETF-Depot haben wir tatsächlich komplett „kostenfrei“ berechnet, lediglich beispielhafte 0,2% Kosten für den ETF haben wir einfließen lassen.

Die ETF-Rentenversicherung in unserem Beispiel ist der Genius Tarif K1 der Württembergische Versicherung mit 1,5% Abschlussgebühren, 4,1% Verwaltungskosten und 0,26% jährlicher Gebühr auf das Vertragskapital und genauso 0,2% Kosten für den ETF.

Vorteile der ETF-Rentenversicherung

Wir haben 20 echte Vorteile der ETF-Rentenversicherung zum langfristigen Vermögensaufbau und zur Altersvorsorge für Sie gesammelt:

✅ Vorabpauschale

Im ETF-Depot müssen Sie heute schon jährlich mit der Vorabpauschale eine Steuer auf fiktive Gewinne Ihrer thesaurierenden (wiederanlegenden) ETFs bezahlen, diese vorgezogene Besteuerung entzieht Ihrem ETF-Depot jährlich viel Geld und kostet Sie umgerechnet etwa 0,4% Rendite pro Jahr.

In der ETF-Rentenversicherung fällt keine Vorabpauschale an.

✅ Umschichtung/Rebalancing

Wenn Sie im ETF-Depot ihre Strategie anpassen und die Anlage ändern, werden die Gewinne sofort mit der Abgeltungssteuer versteuert. Laut diverser Studien passen Privatanleger Ihre Strategie und Geldanlage etwa alle 7 Jahre an. Das haben wir in unser obigen Berechnung berücksichtigt.

In der ETF-Rentenversicherung betrifft sie das nicht – es fällt keine Abgeltungssteuer beim Optimieren Ihrer Anlagestrategie an. Damit bleiben Sie mit der ETF-Rentenversicherung flexibel und müssen sich keine Sorgen um steuerliche Nachteile wie im ETF-Depot machen, wenn Sie bessere Anlagechancen sehen und Sie ihre Anlagestrategie anpassen möchten.

✅ Halbeinkünfteverfahren

Die ETF-Rentenversicherung nutzt die 12/62-Regel. Wenn Ihr Vertrag mindestens 12 Jahre läuft, gilt bei einer Kapitalauszahlung ab dem 62. Lebensjahr das günstige Halbeinkünfteverfahren, bei dem lediglich die Hälfte Ihrer Gewinne steuerpflichtig sind.

Ein ETF-Depot darf diese steuerlichen Vergünstigungen nicht anwenden.

✅ Institutionelle Tranchen von Fonds

Im ETF-Depot können Sie günstige ETFs kaufen, aber im Bereich von gemanagten Fonds nur die Standard-Tranchen mit hohen Verwaltungskosten, die sich deswegen oft nicht lohnen.

In der ETF-Rentenversicherung können Sie neben ETFs auch in institutionelle Tranchen von gemanagten Fonds investieren, die Verwaltungskosten sind deutlich günstiger und so z.B. gemanagte vermögensverwaltende Mischfonds für bestimmte Zeiträume eine gute Möglichkeit ihre Geldanlage zu optimieren.

In der ETF-Rentenversicherung können Sie auch ohne Mehrkosten in Dimensional Fonds investieren, die wissenschaftliche Erkenntnisse berücksichtigen, langfristig sehr gute Renditechancen bieten und am freien Markt im Depot erst ab 200.000€ Anlagesumme möglich wären.

✅ Absicherung und Ablaufmanagement

Bei einem Börsencrash kann die ETF-Rentenversicherung über das Hybrid-Modell automatisch Ihre Gewinne sichern. Auch zum Ablauf bieten gute Rentenversicherungen in den letzten 5-10 Jahren ein automatisiertes Ablaufmanagement.

Im ETF-Depot gibt es solche Absicherungen nicht – Sie müssen sich komplett selbst kümmern und darauf hoffen gut zu entscheiden. Bitte denken Sie an die MSCI World Renditen aus unserer obigen Übersicht – für Privatanleger kann das böse enden. Übrigens kostet jede Absicherung der Gewinne im ETF-Depot durch Umschichtung/Rebalancing natürlich wieder Abgeltungssteuer.

✅ Zugang zum Deckungsstock / Sichere Verzinsung

In Krisenzeiten können Sie ETF-Gewinne in der Rentenversicherung im Hybrid-Modell jederzeit steuerfrei in den stabilen und sicheren Anlage-Topf der Versicherung umschichten, um Gewinne vor Börsen-Schwankungen zu sichern. Das bringt Ihnen zwar „nur“ 3% Rendite pro Jahr – ist aber steuerfrei möglich und 3% Plus sind besser als hohe Verluste am Aktienmarkt zu erleiden.

Tipp: Wenn die Krise vorbei ist, können Sie wieder steuerfrei und kostenfrei in die ETFs zurückwechseln und sich die dann günstigen Einstiegskurse sichern.

✅ BU-Schutz:

Die ETF- Rentenversicherung können Sie mit einem BU-Schutz upgraden.

Wenn Sie krank und berufsunfähig werden sollen, dann übernimmt der Versicherer die monatlichen Beiträge für Sie. Zusätzlich können Sie eine 10%-Steigerung des Beitrags im BU-Fall absichern. Dann bezahlt der Versicherer jedes Jahr 10% mehr Beitrag.

Wenn Sie z.B. später einmal 2.000€ Rente zu erwarten haben und frühzeitig berufsunfähig werden, können Sie vielleicht nicht mehr weiter investieren, weil Ihr Einkommen wegfällt. Dann zahlen Sie auch nicht mehr in die Gesetzliche Rentenversicherung oder eine Betriebsrente ein. Dann greift der BU-Schutz und Ihr Versicherer zahlt den Beitrag inkl. 10% jährlicher Steigerung – so dass Sie später auf eine höhere Rente von z.B. 5.000€ kommen und auch im Alter genug zum Leben haben.

Beim ETF-Depot haben Sie diese Absicherung gar nicht – wenn Sie berufsunfähig werden, dann tut das ETF-Depot leider gar nichts für Sie. Sie werden es wahrscheinlich sogar vorzeitig kündigen und aufbrauchen müssen.

✅ Pflege-Schutz:

1/3 der Männer und 1/2 der Frauen werden in Ihrem Leben einmal pflegebedürftig.

Die ETF-Rentenversicherung kann in solchen Fällen – mit hohen Pflegekosten – die lebenslange Rente im Pflegefall verdoppeln und zum Schutzschirm für Ihre Gesundheit werden.

Das ETF-Depot wiederum wird durch die hohen Pflegekosten wohl nur noch schneller geleert werden.

✅ Auszahlung im Todesfall

In der ETF-Rentenversicherung können Sie vertraglich ein sogenanntes „Bezugsrecht im Todesfall“ eintragen (z. B. auf den Ehepartner oder die Kinder). Die Versicherung zahlt das Kapital im Todesfall dann direkt und unbürokratisch an diese Erben aus. Das Geld fließt rechtlich an der Erbmasse und dem Nachlassgericht vorbei, was Zeit, Gerichtsgebühren und potenzielle familiäre Streitigkeiten erspart.

Im ETF-Depot gilt i.d.R: Verstirbt der Depot-Inhaber, wird das Konto in der Regel von der Bank zunächst gesperrt, bis die Erbfolge zweifelsfrei geklärt ist. Die Erben benötigen hierfür oft einen kostenpflichtigen Erbschein oder ein notarielles Testament. Dieser Prozess kann Monate dauern, in denen das Depot handlungsunfähig Marktschwankungen ausgesetzt ist. Zudem fällt das Depotvermögen in die allgemeine Erbmasse.

✅ Steuer bei Vererbung

Die Auszahlung einer ETF-Rentenversicherung im Todesfall ist komplett einkommensteuerfrei und abgeltungssteuerfrei (§ 20 Abs. 1 Nr. 6 EStG). Es fällt lediglich die reguläre Erbschaftsteuer an, bei der Ehepartner (500.000 €) und Kinder (400.000 €) jedoch sehr hohe gesetzliche Freibeträge haben.

Wenn Sie ein ETF-Depot vererben, erben Ihre Angehörigen auch die sogenannte latente Steuerlast. Das bedeutet: Wenn die Erben das Geld auszahlen lassen und die ETFs verkaufen, schlägt das Finanzamt zu und zieht auf die bisherigen Gewinne die Abgeltungssteuer ab.

✅ Hinterbliebenenrente:

Die ETF-Rentenversicherung bietet Ihnen die Möglichkeit, eine lebenslange Hinterbliebenenrente zu vereinbaren. Im Todesfall endet die Rente also nicht, sondern wird ein Leben lang an Ihren Partner weitergezahlt. Dies nimmt dem Partner jeglichen Anlage- und Verwaltungsdruck und garantiert eine verlässliche, monatliche Liquidität bis ans Lebensende.

Im ETF-Depot erbt Ihr Partner den Depotbestand als Einmalbetrag und muss fortan selbst entscheiden, wie das Geld verwaltet wird. Ihr Partner trägt das Risiko, dass das Kapital bei einem Markteinbruch oder durch eine hohe eigene Lebenserwartung vorzeitig aufgebraucht wird.

✅ Kontrollierter Vermögensaufbau für Kinder

Mit einer ETF-Rentenversicherung sind Sie als Eltern die Versicherungsnehmer. Sie treffen alle Entscheidungen zum Vertrag – Ihr Kind ist lediglich die Versicherte Person. Das Kapital wächst steueroptimiert heran und Sie behalten die volle Kontrolle. Sie entscheiden selbst, zu welchem Zeitpunkt (z. B. erst mit 25 Jahren oder nach Abschluss einer Ausbildung) Sie den Vertrag und damit das Vermögen an Ihr Kind überschreiben.

Eröffnen Sie ein ETF-Depot für Ihr Kind, geht die rechtliche Verfügungsgewalt an dessen 18. Geburtstag automatisch und vollständig auf das Kind über. Als Eltern haben Sie dann keinen Einfluss mehr darauf, ob das angesparte Geld für das Studium oder ein teures Auto ausgegeben wird.

✅ Insolvenz- und Pfändungsschutz

Die ETF-Rentenversicherung hat besondere Schutzmechanismen. Speziell die Basis-Rente (Rürup) ist in der Ansparphase insolvenz- und pfändungssicher. Bei finanziellen Problemen ist das ein großer Vorteil für Selbständige und Unternehmer – weil Ihr eigene Altersvorsorge bestehen bleiben kann.

Ein privates ETF-Depot dagegen bietet keinen Pfändungsschutz und kann direkt vom Insolvenzverwalter verwertet werden.

✅ Schutz vor Grundsicherung / Bürgergeld / „Hartz IV“

Das Kapital von ETF-Rentenversicherungen (mit einem vertraglichen Verwertungsausschluss vor dem 62. Lebensjahr) gilt als sogenanntes Schonvermögen. Wenn Sie arbeitslos werden, darf das Amt Sie nicht zwingen, diese Verträge aufzulösen. Ihr Geld bleibt sicher in Ihrer Altersvorsorge.

Für das ETF-Depot gilt dagegen: Wenn Sie staatliche Hilfen beantragen müssen, verlangt der Staat von Ihnen, dass Sie erst Ihr privates ETF-Depot bis auf kleine Freibeträge komplett aufzubrauchen. Erst wenn Ihr ETF-Depot quasi leer ist, können Sie staatliche Unterstützung bekommen.

✅ Policendarlehen (Liquiditätsvorteil)

Eine ETF-Rentenversicherung können Sie beleihen (Policendarlehen), wenn Sie kurzfristig eine größere Summe Geld benötigen. Sie erhalten das Geld von der Versicherung i.d.R. zu einem günstigen Zinssatz und zahlen es später zurück. Ihre ETFs in der Rentenversicherung bleiben dabei unangetastet, erwirtschaften weiterhin Rendite und der Zinseszins arbeitet auch noch weiter für Sie.

Im ETF-Depot dagegen müssten Sie in so einem Fall Anteile verkaufen. Sie bezahlen sofort Abgeltungssteuer auf Ihre Gewinne. Das entnommene und versteuerte Kapital fehlt Ihnen für den restlichen Anlagezeitraum dauerhaft beim Zinseszinseffekt. Wenn es im Leben mal nicht alles glatt läuft, kann so ein „kostenfreies“ ETF-Depot also ziemlich teuer werden.

✅ Lebenslanges Einkommen

Die ETF-Rentenversicherung zahlt Ihnen eine lebenslange Rente, egal wie alt Sie werden – ob 80, 90 oder 100 Jahre. Die Menschen werden immer älter und Sie wissen nicht genau, wie alt Sie werden und wie lange das Geld reichen muss. Die ETF-Rentenversicherung zahlt die Rente an Sie wirklich lebenslang, selbst dann, wenn das von Ihnen eingezahlte Kapital rechnerisch längst aufgebraucht wäre.

Ein ETF-Depot dagegen kann irgendwann leer und aufgebraucht sein, weil Sie sich verrechnet haben und älter geworden sind, als sie dachten. Vor allem schlagen im ETF-Depot bei Entnahmen im Alter Börsencrashs gleich doppelt zu, weil es wie ein negativen Zinseszinseffekt wirkt. Sie müssen Geld entnehmen zum Leben und gleichzeitig sinkt auch noch der Wert Ihres Depots. Ein ETF-Depot kann eine lebenslange Rente natürlich auch gar nicht anbieten, weil es kein Versichertenkollektiv gibt wie bei der ETF-Rentenversicherung, bei dem die Menschen füreinander einstehen – wo Einer älter als der Andere wird, aber dennoch jeder eine sichere lebenslange Rente bekommt.

✅ Sicherung der heutigen Lebenserwartung (Garantierter Rentenfaktor)

Die ETF-Rentenversicherung sichert Ihnen heute schon einen garantierten Rentenfaktor für die spätere Verrentung Ihres Kapitals zu. Sollte die Lebenserwartung durch den technischen Fortschritt weiter steigen, sichern Sie sich heute schon einen Vorteil zur späteren Berechnung Ihrer Rente durch den garantierten Rentenfaktor.

Ein ETF-Depot kann so eine Absicherung natürlich gar nicht anbieten, weil keine lebenslange Rentenzahlung möglich ist.

✅ Der psychologische Faktor

Eine ETF-Rentenversicherung fungiert als psychologischer Safe zu Ihrer eigenen Sicherheit. Sie werden wahrscheinlich nicht Ihre Altersvorsorge für spontane Konsum wünsche auflösen, alleine weil auf Ihrer monatlichen Abbuchung vom Konto schon „Altersvorsorge und Rentenversicherung“ drauf steht. Die Hemmschwelle an das Geld ranzugehen ist zum Glück sehr groß. Das hilft Ihnen diszipliniert zu bleiben und ein hohes Vermögen für den Ruhestand aufbauen.

Im Gegenzug dazu ist Ihr Geld im ETF-Depot auf dem Smartphone immer nur einen Fingerwisch entfernt. Die Versuchung, die Altersvorsorge für ein neues Auto, einen Urlaub oder bei einer Trennung vorzeitig zu plündern, ist leider extrem hoch. Die wenigsten werden Ihr ETF-Depot wirklich 30-40 Jahre lang durchziehen, denn dazwischen kommt oft „das Leben“ und die scheinbar vorteilhafte Flexibilität des ETF-Depots wird dann mit zur größten Schwäche für Ihre Altersvorsorge.

✅ Die Gamification-Falle

Die Anlage der ETF-Rentenversicherung läuft bewusst im Hintergrund ab. Sie erhalten keine Push-Nachrichten bei Kursschwankungen. Dieses „Set and Forget“-Prinzip schützt Sie vor emotionalen Kurzschlusshandlungen bei Börsencrashs oder allgemeinen Krisen auf der Welt. Sie bleiben einfach investiert – egal was passiert – das ist der wissenschaftlich erwiesene Schlüssel zum Erfolg.

Viele ETF-Depots über Trading-Apps sind oft wie Spiele designt, um Nutzer zum ständigen Handeln zu animieren. Statistiken zeigen, dass Privatanleger im Schnitt deutlich an Rendite einbüßen, weil sie in Krisenzeiten aus Panik verkaufen oder versuchen, den Markt durch ständiges Kaufen und Verkaufen zu schlagen.

✅ Der Autopilot für Ihre Zeit

Wir setzen Ihre Strategie mit der ETF-Rentenversicherung einmal professionell auf und danach läuft Ihr Vermögensaufbau – idealerweise im Hybrid-Modell – stressfrei im Hintergrund. Steuerfreie Umschichtungen (Rebalancing) optimieren Ihr Portfolio automatisch. Auch die Anpassung Ihrer Risikoaufteilung, je älter Sie werden, geschieht automatisch durch das Ablaufmanagement. Sie gewinnen über die Jahrzehnte unzählige Stunden Lebenszeit für Familie, Beruf und Hobbys.

Wenn Sie dagegen Ihr Geld im ETF-Depot für die Altersvorsorge selbst verwalten, müssen Sie sich über Jahrzehnte hinweg regelmäßig mit neuen Steuergesetzen befassen, ihr Portfolio überwachen und in Krisenzeiten die Nerven bewahren. Die eigene Altersvorsorge wird so zu einem unbezahlten, dauerhaften Nebenjob.

3 Schritte zum Vermögensaufbau mit ETFs

In unserem Beratungsgespräch finden wir heraus, welche Variante für den langfristigen Vermögensaufbau für Sie am besten geeignet ist: Die Privat-Rente oder die Basis-Rente. Für viele unserer Kunden eine Kombination sinnvoll.

Schritt 1: Welche Variante passt zu Ihnen?

Privat-Rente:

Einmalige Kapitalauszahlung

Flexibilität und Steuervorteile

Langfristig für jeden geeignet

Basis-Rente:

Lebenslange Rente

100% steuerlich absetzbar

Selbständige & Gutverdiener

Schritt 2: Wie soll Ihr Geld angelegt werden?

Entscheidend für den Erfolg Ihrer Privat-Rente oder Basis-Rente ist die Geldanlage. Hier gibt es drei Wege für Rentenversicherungen:

Klassisch:

Garantiezins 1%

Gesamtzins 3%

Niedrige Rendite

Inflation als Risiko

Hybrid-Modell:

Flexible Garantien

100% ETF möglich

Hohe Rendite

Gewinnsicherung

Fondsgebunden:

Keine Garantie

100% ETF

Hohe Rendite

Hohes Risiko

Schritt 3: Warum das Hybrid-Modell die beste Wahl ist

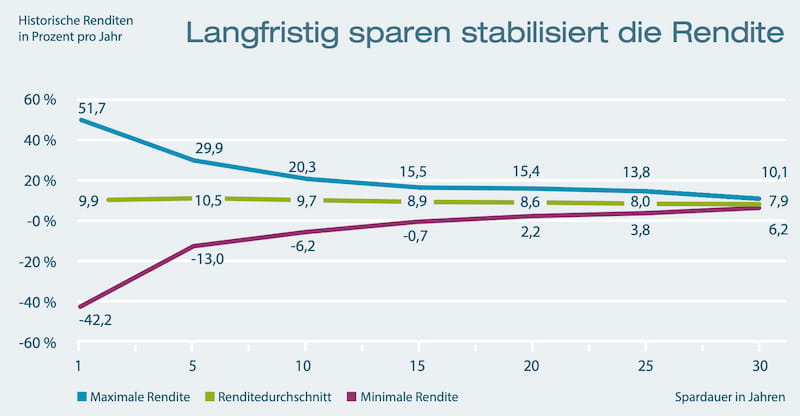

Schauen wir uns die Vorteile des Hybrid-Modells zum Vermögensaufbau anhand eines MSCI World ETF an. Der MSCI World bildet die Wertentwicklung von über 1.000 Unternehmen ab. Darin enthalten sind globale Marken wie Apple, Microsoft und Visa, aber auch deutsche Unternehmen wie Allianz, SAP oder Siemens.

Chance mit ETFs

Für den Vermögensaufbau und die Altersvorsorge schauen wir vor allem auf langfristige Renditen. Wer 30 Jahre Zeit hat, muss sich um kurzfristige Schwankungen wenig Sorgen machen, denn sie gleichen sich aus. Über 30 Jahre hat der MSCI World durchschnittlich 7,9 % Rendite pro Jahr erzielt. Das ist ein starkes Fundament.

Risiko mit ETFs

Wenn Sie aber langfristig komplett in ETFs investiert bleiben, steigt Ihr Risiko. Die Historie zeigt einzelne Jahre mit Verlusten von über 40% und in Krisen, die 2 -3 Jahre dauerten, sogar bis zu 70% Verlust. Wenn das kurz vor Ihrem Ruhestand passiert, fehlt Ihnen die Zeit, solche hohen Verluste wieder gut zu machen. Das ist ein großes Risiko von ETFs.

Die Lösung: Das Hybrid-Modell mit Autopilot:

In den ersten Jahren nutzen Sie die hohen Renditechancen der Aktienmärkte mit ETFs und sichern später automatisch Ihre Gewinne rechtzeitig ab, bevor Sie Geld aus dem Vertrag nehmen bzw. in Rente gehen. Natürlich können Sie jederzeit selbst eingreifen und die Geldanlage offensiver oder defensiver gestalten. Wir bleiben Ihr Ansprechpartner und helfen Ihnen dabei.

Der MSCI World ist nicht der beste ETF

Der MSCI World wird oft als Standard-Lösung empfohlen. Aber schauen Sie sich in der obigen Grafik die schlechtesten 10- bis 20-Jahres-Zeiträume an, denn dabei lag die reale Rendite des MSCI World (also nach Abzug der Inflation) sogar im Minus. Selbst bei längeren Laufzeiten gibt Ihnen der MSCI World also keine Sicherheit.

Mit unserer Beratung: Mehr Rendite, volle Sicherheit:

Wir bauen Ihren langfristigen Vermögensaufbau in das renditestarke und sichere Hybrid-Modell ein und wählen dafür ETFs und Indexfonds aus, die das Potenzial haben, den MSCI World langfristig deutlich zu schlagen. So optimieren wir Ihre Rendite – ohne auf der Zielgeraden Ihre finanzielle Sicherheit zu riskieren.

Häufige Fragen (FAQ)

Es gibt viele verschiedene Tarife verschiedenster Anbieter. Jeder Anbieter kann seine Tarife und seine Gebühren dabei selbst kalkulieren. Die Abschlusskosten von 2,5% der Beitragssumme sind dabei Standard, diese werden i.d.R. in den ersten 5 Jahren von Ihren Beiträgen entnommen. Sind diese Gebühren erst einmal bezahlt, beginnt Ihr Vertrag „richtig“ zu arbeiten und bringt Ihnen langfristig viel Gutes – siehe oben unsere 20 Vorteile. Natürlich sollten Sie dann auch einen guten Tarif haben, der günstige laufende Verwaltungskosten beinhaltet.

Ob ein Tarif günstig oder teuer ist lässt sich leicht an den Effektivkosten ablesen.

Günstige Tarife kommen auf circa 1% bis 1,5% Effektivkosten. Teurere Tarife ab 1,5% Effektivkosten und manchmal auch über 2% sollten Sie vermeiden.

Unsere Dienstleistung ist für Sie komplett kostenneutral. Es gibt keine Mehrkosten, wenn Sie Verträge über uns abschließen. Für die Vermittlung erhalten wir eine Maklercourtage von der jeweiligen Versicherungsgesellschaft. Alle Tarife kalkulieren immer einen Teil des Beitrags dafür in ihre Gebühren ein. Davon erhalten wir unseren Anteil, der für Sie als Kunden keine Mehrkosten bedeutet. Denn ob der Vertrag von einem unabhängigen Versicherungsmakler, bei einem Online-Vergleichsportal oder bei der Versicherungsgesellschaft selbst abgeschlossen wird, die anfallenden Gebühren sind immer die gleichen.

Übrigens: Sollten Sie sich nach unserer Beratung dazu entscheiden, keinen Vertrag abzuschließen, fallen auch keine Gebühren für Sie an.

An der Börse gibt es nichts geschenkt. Niemand kann 100% kostenlos arbeiten. Bei vermeintlich „kostenlosen“ Trading-Apps zahlen Sie oft unsichtbar über das umstrittene Modell „Payment for Order Flow“ (PFOF). Ihre Order geht oft nicht an die offizielle Leitbörse, sondern an Market-Maker, die an der Spanne zwischen Kauf- und Verkaufspreis (Spread) verdienen. Sie bezahlen dann mehr als anderswo, d.h. Sie erwerben weniger Anteile. So gibt es vielleicht keine direkten Ordergebühren, aber unsichtbare Kosten. Zudem zieht das Finanzamt jedes Jahr über die Vorabpauschale Steuern aus Ihrem Depot ab – das kostet Sie beim Zinseszinseffekt langfristig etwa 0,4 % Rendite pro Jahr. „Kostenlos“ ist hier also eine Illusion.

Sie können eine moderne ETF-Rentenversicherung bei finanziellen Notfällen jederzeit kündigen oder sich (genau wie bei einem Aktiendepot) Teilbeträge vorzeitig auszahlen lassen. Allerdings raten wir von einer kompletten Frühkündigung ab, da dies Ihren langfristigen Zinseszinseffekt zerstört. Oft ist es die schlauere Lösung, bei kurzfristigem Geldbedarf einfach die monatlichen Beiträge zu pausieren.

Übrigens: Auch ein Policendarlehen ist möglich, siehe oben in den 20 Vorteilen!

ETF-Rentenversicherungen sind meist sehr flexibel gestaltet. Sie können Ihre monatlichen Beiträge i.d.R. problemlos herabsetzen (oft bis auf 25 € monatlich) oder komplette Beitragspausen einlegen. In dieser Zeit zahlen Sie gar keine Beiträge, behalten Ihren Vertrag und Ihre bisherigen ETF-Anlagen arbeiten zu 100 % für Sie weiter. Sobald es finanziell wieder passt, können Sie die Raten flexibel wieder anheben.

Ja, eine Privat-Rente können Sie jederzeit an jede Person vererben.

Eine staatlich geförderte Basis-Rente ist an Ehepartner und kindergeldberechtigte Kinder vererbbar.

Die Vorteile der ETF-Rentenversicherung sind im Todesfall sehr groß gegenüber dem Depot, siehe auch in unseren 20 Vorteilen zur ETF-Rentenversicherung.

Ihre ETF-Fondsanteile innerhalb der Rentenversicherung gelten als gesetzliches „Sondervermögen“. Das bedeutet: Sie gehören rechtlich sowieso voll und ganz Ihnen und fallen bei einer theoretischen Insolvenz der Versicherung nicht in die Konkursmasse. Zudem sind die deutschen Lebensversicherer über die strenge staatliche Finanzaufsicht (BaFin) und die gesetzliche Auffanggesellschaft „Protektor“ doppelt und dreifach abgesichert. Zusätzlich achten wir natürlich auf finanzstarke Anbieter bei unserer Auswahl der Gesellschaften und es ist sehr unwahrscheinlich, dass ein Lebensversicherer mit ETF-Rentenversicherungen „pleite geht“. Versicherungen sind i.d.R. konservativ und vorsichtig, das ist sogar gesetzlich so vorgeschrieben. Und Ihr Geld ist eben sowieso als „Sondervermögen“ ausgelagert, siehe oben – machen Sie sich also keine Sorgen darüber.

Es kommt stark drauf an. Sie bekommen heute hohe Förderungen in Form der steuerlichen Absetzbarkeit und von Sozialversicherungsersparnisse. Gleichzeitig verringern Sie dadurch Ihre Gesetzliche Rente, Ihr Krankengeld, Ihr Arbeitslosengeld und Ihr Elterngeld. Die Geldanlage wird oft noch klassisch betrieben, mit wenig oder ganz ohne ETFs. Und bei der späteren Auszahlung müssen Sie dann Steuern und Krankenkassen, sowie Pflegeversicherungsbeiträge bezahlen.

Eine bAV kann sich lohnen, wenn Sie einen guten Tarif wählen mit hoher Fondsquote für ETFs und einem hohen Arbeitgeberzuschuss (über 50% sind gut) haben.

Heutzutage lohnt die Riester-Rente sich am meisten für Familien und wenn ein Partner ein geringes Einkommen hat. Dann sind sehr sehr hohe Förderquoten möglich.

Wenn Sie ledig sind, lohnt sich die Riester-Rente oft nicht mehr. Das Hauptproblem der Riester-Rente ist die vom Staat vorgeschriebene 100%ige Beitragsgarantie. Um diese Garantie aufrechtzuerhalten, müssen die Versicherer Ihr Geld sehr sicher und konservativ anlegen. Es fließt zu wenig Kapital in starke ETFs.

Eine steuerlich geförderte Basis-Rente in Kombination mit einer Privat-Rente ist dann die bessere Wahl und lässt eine langfristig größere Flexibilität zu.