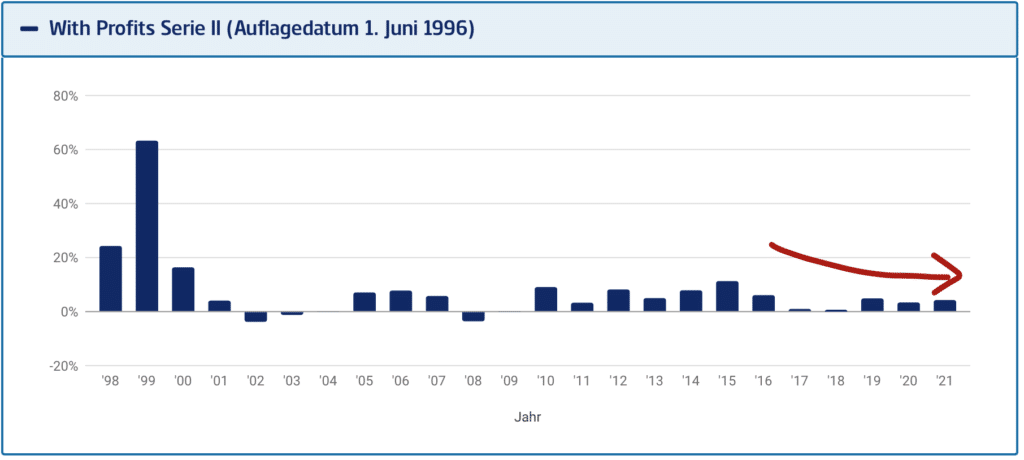

Bessere Alternative zur Standard Life Freelax

Bessere Alternativen zur Standard Life Freelax sind moderne und flexible Hybrid-Tarife bei deutschen Anbietern. Bei diesen Tarifen können Sie die Vorteile des Aktienmarktes mit der sicheren Geldanlage eines Versicherers kombinieren und wirklich passgenau nach Ihrem Bedarf einstellen.

Die Hybrid-Tarife legen Ihr Kapital in eine sichere Verzinsung und in Investmentfonds an. Die Fondsauwahl ist dabei sehr groß, von vermögensverwaltenden Mischfonds, über spezielle nachhaltige Fonds bis zu Indexfonds/ETFs können Sie fast alles auswählen. Die guten Anbieter bieten mittlerweile zudem flexible Beitragsgarantien von 0% bis 100% an. Je höher die Beitragsgarantie zu Beginn allerdings ist, desto weniger wird in die Fonds investiert. Ich empfehle meist eine Beitragsgarantie 50% – je nach Ihrem persönlichen Wunsch ist das natürlich anpassbar. Manche Anbieter bieten zusätzlich steigende Garantien, so dass die anfängliche Garantie von 50% mit den Wertgewinnen der Fonds im Laufe der Zeit weiter wachsen kann. Damit reduzieren Sie ihr Risiko und sichern Ihre Gewinne ab.

Bis zu 100% mehr Gewinn bei alternativen Anlagen

Ein Beispiel: Sie haben heute 50.000€ in ihrer Standard Life Freelax und haben noch 20 Jahre Laufzeit. Dann erhalten Sie bei einer Verzinsung von 3,5% pro Jahr am Ende ein Kapital von knapp 100.000€. Kündigen Sie die Standard Life Freelax und investieren die 50.000€ in eine alternative Anlage mit 7,5% erreichen Sie innerhalb der 20 Jahre ein Kapital von über 212.000€. Entscheidend ist der Zinseszinseffekt, der sich umso stärker auswirkt, je länger die Laufzeit und je höher das Startkapital ist.