Private Krankenversicherung

Beste medizinische Versorgung mit stabilen Beiträgen im Alter

🏥 Zugang zu Top-Ärzten, ohne lange Wartezeiten

🔒 Stabile Beiträge im Alter

mit unserem Sonderkonzept

🚥 Unser Prüfprozess zur Finanzstärke und Stabilität

Wer darf in die PKV?

Folgende Gruppen dürfen in die PKV:

- Angestellte über JAEG (77.400€ in 2026)

- Selbständige und Freiberufler

- Beamte und Referendare

- Studenten zu Beginn des Studiums

Leistungen und Vorteile

PKV

✅ Privatpraxen & Privatkliniken:

Schneller Zugang zu Terminen, kurze Wartezeiten

✅ Freie Arztwahl:

Behandlung durch Chefärzte und absolute Top-Spezialisten

✅ Premium-Medizin:

Modernste Therapien und neueste Behandlungsmethoden

GKV

🚫 Regelversorgung:

Kein Anspruch auf Spezialisten / Chefärzte

🚫Lange Wartezeiten:

Lange Wartezeiten für Fachärzte, keine Privatpraxen

🚫Wirtschaftlichkeitsgebot:

Leistungen dürfen nur „ausreichend, zweckmäßig und wirtschaftlich“ sein. (SGB V §12)

Hinweis: Der genaue Leistungsumfang der PKV ist natürlich immer abhängig vom individuell gewählten Tarif. Die hier genannten Punkte spiegeln das Leistungsniveau von Top-Tarifen wider, die wir empfehlen.

Beiträge im Vergleich

In der GKV zahlen Sie abhängig von Ihrem Einkommen, unabhängig von der Leistung. In der PKV zahlen Sie nach Eintrittsalter und Gesundheitszustand für vertraglich garantierte Leistungen. Hier ein Beispiel für Angestellte:

PKV

Gesamtbeitrag:

700€ pro Monat

Arbeitnehmer-Anteil:

350€ pro Monat

Beitragsrückerstattung:

150€ pro Monat

Ihr effektiver Anteil:

200€ pro Monat

GKV

Gesamtbeitrag:

1.261€ pro Monat

Arbeitnehmer-Anteil:

648€ pro Monat

Beitragsrückerstattung:

– keine –

Ihr effektiver Anteil:

648€ pro Monat

Hinweis: Gilt für Angestellte über JAEG. PKV Beispiel mit Alter 32 Jahre. Beitragsrückerstattung bedeutet, dass in einem Kalenderjahr keine Leistungen/Rechnungen eingereicht worden sind, damit im Folgejahr die Beitragsrückerstattung erfolgt.

Beitragsentwicklung in PKV und GKV

„Die PKV wird im Alter unbezahlbar“ – das haben Sie bestimmt schon gehört?

Tatsächlich ist das ziemlicher Unsinn. Lassen Sie uns zusammen schauen, wie die PKV funktioniert, wie die Beitragsentwicklung wirklich aussieht und wie sie mit guten Anbietern bis ins hohe Alter stabile Beiträge und bessere medizinische Leistungen haben werden.

Der Systemunterschied zusammengefasst

PKV

✅ Kapitaldeckung:

Ihre Beiträge bilden Reserven für das Alter (Altersrückstellungen). Das System ist unabhängig von der Demografie.

🏛️ Altersrückstellungen:

Aktuell über 360 Milliarden Euro. Beiträge können dadurch stabil gehalten werden im Alter, trotz des Demografie-Problems.

www.zukunftsuhr.de

GKV

🚫 Umlageverfahren:

Heutige Einnahmen werden direkt ausgegeben, es werden quasi keine Rücklagen gebildet.

🚨Das Demografie-Problem:

Immer mehr Rentner die dann geringe Beiträge bezahlen und höhere Kosten verursachen.

Die Jüngeren und allen voran die Gutverdiener werden höhere Beiträge bezahlen müssen.

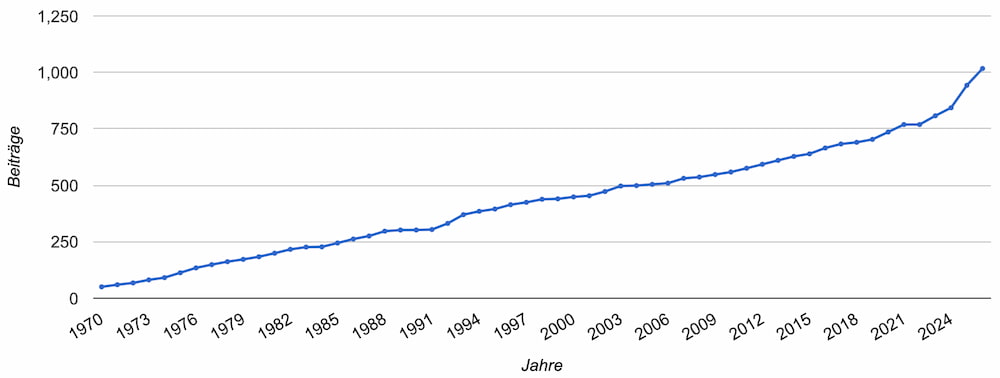

Beitragshistorie GKV

Steigende Kosten im Gesundheitswesen, die Inflation und das Problem der Demografie haben schon in den letzten Jahrzehnten für steigende Beiträge gesorgt.

Höchstbeitrag GKV inkl. Pflege 1970: ca. 50€ pro Monat

Höchstbeitrag GKV inkl. Pflege 1991: ca. 304€ pro Monat

Höchstbeitrag GKV inkl. Pflege 2026: ca. 1.261€ pro Monat

Seit 1970 sind die GKV-Beiträge um 5,5% pro Jahr gestiegen.

Seit 2013 sind die GKV-Beiträge um 4,0% pro Jahr gestiegen.

Beitragshistorie PKV

Auch PKV-Beiträge steigen aufgrund steigender Kosten im Gesundheitswesen. Die Kosten sind natürlich je nach Versicherer und Tarif sehr unterschiedlich. Hier einige Beispiele mit Tarifen, die es mindestens seit 2013 am Markt gibt:

Die PKV-Beitragssteigerungen lagen bei ca. 2% bis 6% pro Jahr. Die GKV-Beitragssteigerungen lagen im Vergleich bei 4,01% pro Jahr. Die Auswahl eines finanzstarken PKV-Anbieters ist sinnvoll, um Ihnen langfristig stabile Beiträge zu ermöglichen.

Finanzstärke der PKV-Anbieter

Die Bilanzkennzahlen machen die Finanzstärke der PKV-Anbieter vergleichbar. Wir schauen uns dafür die Bilanzen der letzten zehn Jahre (2015 – 2024) an und vergleichen die Kennzahlen der Anbieter mit dem Durchschnitt. Achten Sie gerne auf die drei markierten Anbieter und deren Kennzahlen im Vergleich zum Durchschnitt – und dann blicken Sie gerne noch einmal auf die obigen Beitragssteigerungen der PKV-Tarife. Genau deshalb sind die Bilanzkennzahlen und die Finanzstärke wichtig bei der Auswahl einer PKV.

💡Hinweis: Die Finanzstärke ist ein wichtiges Kriterium. Entscheidend sind zudem u.a. Ihre persönliche Situation, Ihr Bedarf und Ihre Krankheitshistorie. Wir helfen Ihnen bei der Auswahl der passenden PKV.

| Gesellschaft | RfB-Quote | Eigenkapitalquote | Nettoverzinsung | Ergebnisquote | Altersrückstellung |

| .Ø Durchschnitt | 37,4 | 20,9 | 2,8 | 13,9 | 35,3 |

| Allianz | 43,4 | 9,5 | 3,7 | 11,1 | 28,9 |

| Alte Oldenburger | 46,3 | 26,3 | 2,9 | 15,7 | 47,7 |

| ARAG | 56,3 | 16,8 | 2,7 | 14,1 | 32,2 |

| AXA | 30,7 | 5,2 | 3 | 12,8 | 33,3 |

| Barmenia | 28,6 | 24 | 3,1 | 9,6 | 32,2 |

| BBKK | 29,5 | 11,6 | 2,6 | 9,8 | 23 |

| Concordia | 34 | 16,1 | 2,6 | 10,5 | 40,8 |

| Continentale | 39,3 | 27 | 2,8 | 10,6 | 28,5 |

| Debeka | 35 | 12,7 | 3,1 | 7,4 | 35 |

| DEVK | 36 | 30,1 | 2,7 | 17 | 24,5 |

| DKV | 30,1 | 9,5 | 3 | 15,3 | 27,7 |

| ERGO | 10,8 | 14,1 | 2,4 | 9,4 | 2 |

| Generali | 45,6 | 8,5 | 2,8 | 16,3 | 40,1 |

| Gothaer | 28,6 | 15,2 | 3,5 | 13,9 | 33 |

| Hallesche | 37,4 | 29,3 | 2,9 | 13,5 | 37,3 |

| HanseMerkur | 48,3 | 18,6 | 3,4 | 13,1 | 35,4 |

| HUK-COBURG | 19,2 | 10,8 | 2,4 | 7,5 | 38,8 |

| Inter | 38,9 | 36,4 | 4 | 11,1 | 36,1 |

| LKH | 72,7 | 49,9 | 1,8 | 19,3 | 30,9 |

| Münchener Verein | 48,1 | 32,8 | 2,7 | 11,3 | 32,1 |

| Nürnberger | 31,3 | 11,6 | 2,7 | 11,2 | 39,2 |

| R+V | 54 | 16,3 | 2,8 | 17,2 | 41,9 |

| SdK | 26,5 | 23,6 | 3 | 11,3 | 40,6 |

| Signal Iduna | 44,5 | 28,9 | 3,6 | 12,5 | 44,3 |

| Union | 33,4 | 10,6 | 2,4 | 13,1 | 34,5 |

| uniVersa | 44 | 32,7 | 3,1 | 14,9 | 46,4 |

| Württembergische | 40,1 | 18 | 2,6 | 15 | 37,9 |

Quelle der Daten: PSP

Beitragsentwicklung in der Zukunft

Warum steigen die Beiträge überhaupt? Der Inflations-Check

Bevor wir uns die Hochrechnungen für die Zukunft ansehen, müssen wir verstehen, warum Krankenversicherungsbeiträge kontinuierlich steigen. Das liegt an zwei Faktoren: der allgemeinen Inflation und der medizinischen Inflation. Dafür schauen wir uns die Inflation und Kostenentwicklung von 1991 bis 2026 an.

Die medizinische Inflation

- 💊 Medikamente: 1991 gab es viele der heutigen High-Tech-Medikamente noch gar nicht. Moderne Immuntherapien oder biologische Krebsmedikamente kosten heute oft 50.000 € bis über 100.000 € pro Patient und Jahr.

- 🏥 Operationen & Kliniken: Hightech-Medizin (wie z. B. roboterassistierte OP-Systeme) und gestiegene Personalkosten schlagen massiv zu Buche. Kostete ein Tag im Krankenhaus 1991 umgerechnet noch knapp 100 €, liegen die Kosten heute schnell bei 800 € bis über 1.000 € pro Tag.

- 💶 Das Krankengeld: Wenn Sie länger krank sind, zahlt die Kasse einen Gehaltsersatz. Da die Einkommen der Versicherten seit 1991 massiv gestiegen sind, müssen die Krankenkassen heute logischerweise auch ein Vielfaches an Krankengeld auszahlen.

Die allgemeine Inflation

- 🚗 Das Auto: Ein neuer 3er BMW oder ein Mercedes 190 kosteten 1991 umgerechnet knapp 18.000€. Heute liegt der Einstiegspreis für diese Modelle schnell bei über 50.000€.

- 💼 Das Gehalt: Das durchschnittliche Bruttojahresgehalt in Deutschland lag 1991 bei umgerechnet rund 21.000€. Heute liegt es bei ca. 50.000€.

- 🏠 Wohnen: Ein Einfamilienhaus, das 1991 für umgerechnet 150.000€ gebaut wurde, kostet heute gut und gerne 500.000€ oder weit mehr.

- 🥐 Der Alltag: Ein normales Brötchen beim Bäcker kostete 1991 umgerechnet knapp 15 Cent. Heute zahlen wir oft 80 Cent oder mehr.

Was bedeutet das für Ihre Krankenversicherung?

Eine Vervielfachung der Preise und Kosten in 35 Jahren ist völlig normal. Da die gesetzliche Krankenkasse im Umlageverfahren arbeitet und keine echten Rücklagen bildet, schlägt diese massive Kostensteigerung in der Zukunft sogar ungebremst auf die Beitragszahler durch.

Hochrechnung GKV im Arbeitsleben

Nehmen wir als Beispiel einen 32-jährigen Angestellten mit 100.000€ Brutto pro Jahr. Er zahlt in der GKV den Höchstbeitrag und geht in 35 Jahren in Rente.

304€ GKV-Beitrag 1991 (vor 35 Jahren!)

1.261€ GKV-Beitrag 2026 (heute!)

-----------------------------------

Steigerung = um das 4,14-Fache!

5.220€ GKV-Beitrag 2061 (in 35 Jahren?)

-----------------------------------

Steigerung = um das 4,14-Fache?Über 5.000€ GKV-Beitrag? Ist das realistisch oder sind wir völlig verrückt?

Lassen Sie uns die Rahmenbedingungen der letzten 35 Jahre und der kommenden 35 Jahre miteinander vergleichen:

1991 bis 2026: Viele Jahre mit gut laufender Wirtschaft (🏭) und eine Demografie mit einem Solidaritätsprinzip, das noch einigermaßen funktionierte(🤱). Dennoch stieg der Beitrag bereits um das 4,14-Fache.

2026 bis 2061: Eine Wirtschaft vor großen Herausforderungen (❓) und eine Demografie, die massiv einbricht und vor großen Problemen steht (📉). Immer weniger Beitragszahler müssen immer mehr Rentner finanzieren.

Was denken Sie? Sind solche Beiträge vor diesem Hintergrund unrealistisch?Vermutlich ist das einfach das zukünftige Ergebnis aus dem GKV-Umlageverfahren mit unserer demographischen Entwicklung in Deutschland. Einen ersten Vorgeschmack bekommen die GKV-Versicherten schon im nächsten Jahr, in 2027 steigt der GKV-Beitrag für Gutverdiener auf ca. 1.400€.

💡 Übrigens: Eine Erhöhung von 1.261 € auf 5.220 € in 35 Jahren entspricht mathematisch einer jährlichen Beitragssteigerung von exakt 4,14%. Das ist fast exakt die gleiche Steigerungsrate, die wir in den vergangenen – wirtschaftlich und demografisch sehr guten – Jahrzehnten bereits hatten. Ist unsere Hochrechnung angesichts der kommenden Herausforderungen also vielleicht sogar noch zu optimistisch?Hochrechnung GKV im Alter ab 67

Angestellte mit gesetzlicher Rentenversicherung

„Normale“ Angestellte, die eine gesetzliche Rente bekommen, werden (Stand heute) Mitglied der sog. Krankenversicherung der Rentner (KVdR). Das bedeutet, dass der Krankenversicherungsbeitrag nur auf die Gesetzliche Rente anfällt und die Gesetzliche Rentenversicherung einen Zuschuss zur GKV zahlt.

Angestellte mit Versorgungswerk (Ärzte, Anwälte etc.)

Angestellte, die Mitglied eines Versorgungswerks sind und keine gesetzliche Rente bekommen, werden keine Mitglieder der KVdR. Sie müssen den Beitrag komplett alleine tragen und bekommen keinen Zuschuss der Gesetzlichen Rentenversicherung.

Der große Knackpunkt für Sie ist die gesetzliche Regelung im § 240 SGB V:

Der Paragraph nennt sich „Beitragspflichtige Einnahmen freiwilliger Mitglieder.“ Dort ist beschrieben, dass freiwillig versicherte GKV-Mitglieder Beiträge im Rahmen Ihrer „gesamten wirtschaftlichen Leistungsfähigkeit“ zahlen müssen. Das bedeutet, das im Alter alle Einkunftsarten zur Beitragsberechnung der GKV herangezogen werden, u.a.:

- Arbeitseinkommen im Alter (wenn Sie ihre Arbeit nicht auf 0 reduzieren)

- Mieteinkünfte (aus Immobilienvermietung)

- Kapitalerträge (aus Fonds, ETFs, Aktien usw.)

- Private und betriebliche Altersvorsorge

Berechnungen zur GKV

Der heutige Beitragssatz von ca. 22% für Kranken- und Pflegeversicherung wird laut Studienlage von Experten und Wissenschaftlern langfristig auf ca. 30% steigen.

Ein Angestellter mit gesetzlicher Rentenversicherung (GRV) bekommt heute ca. 3.000€ Bruttorente – durch Inflation und steigende Beiträge wird diese Rente um ca. 2% pro Jahr steigen – so dass die Bruttorente in 35 Jahren 6.000€ beträgt.

Angestellter "normal"

GKV Beitrag 2061

6.000€ Bruttorente GRV

x 30% Beitragssatz

-----------------------------------

1.800€ GKV-Beitrag

: 2 Zuschuss der GRV

-----------------------------------

900€ GKV-Beitrag als Rentner

🚨Achtung: Die KVdR könnte in 35 Jahren nicht mehr existieren. Zumindest die volle Beitragspflicht auf weitere Einnahmen nach §240 SGB V ist wahrscheinlich - die Berechnungen sehen Sie hier drunter. Für Gutverdiener wird es sehr teuer werden.Ein Angestellter im Versorgungswerk bekommt heute ca. 3.500€ Bruttorente – durch Inflation und steigende Beiträge wird diese Rente um ca. 2,5% pro Jahr steigen – so dass die Bruttorente in 35 Jahren 8.300€ beträgt.

Dazu kommen beispielhaft noch Einkünfte von 3.000€ aus der Vermietung von drei kleinen Wohnungen (auch die Miete wird in 35 Jahren steigen), 3.000€ Kapitalerträge aus Ihrem ETF-Depot und 3.000€ für Ihre Nebentätigkeit als Arzt.

Angestellter "Versorgungswerk"

(Ärzte, Anwälte, Apotheker etc.)

GKV Beitrag 2061

8.300€ Rente Versorgungswerk

x 30% Beitragssatz

-----------------------------------

2.490€ Beitrag

kein Zuschuss der GRV

-----------------------------------

2.490€ Beitrag Versorgungswerk

§240 SGB V auf weitere Einkünfte

3.000€ Mieteinnahmen

+ 3.000€ Kapitalerträge

+ 3.000€ Ärztliche Tätigkeit

x 30% Beitragssatz

-----------------------------------

2.700€ Beitrag weitere Einkünfte

Gesamtbeitrag GKV im Alter

2.490€ Beitrag Versorgungswerk

+ 2.700€ Beitrag weitere Einkünfte

-----------------------------------

5.190€ Beitrag GKV gesamtHochrechnung PKV bis 67

Die PKV-Tarife setzten sich aus verschiedenen Bausteinen zusammen. Die Krankenversicherung und Pflegeversicherung behalten Sie lebenslang, der Gesetzliche Zuschlag entfällt mit 60 und das Krankentagegeld mit 67. Unser 32-jähriger Kunde versichert sich beispielhaft im leistungsstarken Tarif „Top-Privat 300” bei der Universa.

PKV Beitrag heute

511€ Krankenversicherung

+ 65€ Pflegeversicherung

+ 77€ Krankentagegeld

+ 51€ Gesetzlicher Zuschlag

-----------------------------------

704€ Gesamtbeitrag

: 2 Arbeitgeberzuschuss

-----------------------------------

= 352€ ArbeitnehmerbeitragPKV Beitrag Hochrechnung bis 67

704€ Gesamtbeitrag

- 77€ Krankentagegeld

- 51€ Gesetzlicher Zuschlag

-----------------------------------

576€ Kranken und Pflege

-> 3% Steigerung pro Jahr

-> 35 Jahre

-----------------------------------

1.620€ PKV-Beitrag in 35 Jahren

: 2 Zuschuss der GRV

-----------------------------------

810€ PKV-Beitrag als RentnerHochrechnung PKV ab 67 in Rente

Diese 1.620€ sind nur als Beispiel zu sehen, vielleicht liegt Ihr PKV-Beitrag im Alter auch bei 1.500€, 2.000€ oder 2.500€ – je nach Entwicklung der Inflation. Viel wichtiger ist aber, dass die PKV ihnen viele Spielräume zur Optimierung bietet.

Jede PKV beinhaltet folgende „Features“ für stabile Beiträge im Alter:

Altersrückstellungen: In jungen Jahren zahlen Sie höhere Beiträge, als Sie statistisch an Kosten verursachen. Dieser höhere Beitrag wird angelegt. Hier gibt es große Unterschiede bei den jeweiligen Anbietern auf die Sie achten sollten.

Gesetzlicher Zuschlag: Bis zum 60. Lebensjahr zahlen Sie 10% mehr Beitrag für Ihre PKV – den sog. „Gesetzlichen Zuschlag“ (GZ). Auch der GZ wird angelegt und am dem 65. Lebensjahr zur Stabilisierung Ihrer Beiträge verwendet.

Überschüsse: Wenn die Versicherung höhere Gewinne am Kapitalmarkt erzielt als kalkuliert, müssen auch diese Überschüsse zur Stabilisierung der Beiträge genutzt werden.

🚀 Optimierung Ihrer PKV-Beiträge im Alter

Beitragsentlastungstarif: Sie bezahlen heute einen gesonderten Sparbeitrag, zum den Beitrag im Alter zu reduzieren. Für 200€ Beitrag erhalten Sie z.B. 800€ garantierte Reduzierung. Ihr Arbeitgeber zahlt 100€ Zuschuss, und ihre eigenen 100€ Arbeitnehmeranteil können Sie zum Großteil von der Steuer absetzen.

Beitragsentlastungstarif

-----------------------------------

200€ Beitrag

: 2 Arbeitgeberzuschuss

100€ Arbeitnehmerbeitrag

-----------------------------------

800€ Beitragsentlastung ab 67Beitragsersparnis anlegen: Ihr PKV-Beitrag ist heute oft viel günstiger als der GKV-Beitrag – wenn Sie diese Ersparnis heute konsequent investieren, können Sie ein großes Vermögen aufbauen. Wir rechnen hier beispielhaft mit nur 200€ Sparbeitrag pro Monat. Im Idealfall wird Ihre leistungsstarke PKV dann später fast gar nichts mehr kosten – so verrückt das auch klingen mag.

Beitragsersparnis anlegen

200€ Beitrag monatlich

-> 3% Dynamik pro Jahr

-> 7% Rendite pro Jahr

-----------------------------------

344.348€ Vermögen mit 67 Jahren

344.348€ Entnahmeplan für 30 Jahre

-> 3% Dynamik pro Jahr

-> 5% Rendite pro Jahr

-----------------------------------

1.142€ monatliche AuszahlungBeitragsrückerstattung: Wenn Sie gesund bleiben und keine Rechnungen einreichen, erstatten viele PKV-Tarife einen Teil der Beiträge an Sie zurück (BRE). In unserem Beispieltarif sind das 150€ pro Monat. Wenn Sie dieses Geld zusätzlich investieren, bauen Sie sich ein gutes Polster auf.

Beitragsrückerstattung anlegen

150€ Beitrag monatlich

-> 3% Dynamik pro Jahr

-> 7% Rendite pro Jahr

-----------------------------------

258.261€ Vermögen mit 67 Jahren

258.261€ Entnahmeplan für 30 Jahre

-> 3% Dynamik pro Jahr

-> 5% Rendite pro Jahr

-----------------------------------

874€ monatliche AuszahlungBerechnung Ihrer optimierten PKV-Beiträge im Alter

Hochrechnung PKV ab 67 in Rente

Ohne Optimierung

1.620€ PKV-Beitrag

: 2 Zuschuss der GRV

-----------------------------------

810€ PKV-Beitrag als Rentner

⭐️ mit Beitragsenlastungstarif

1.620€ PKV-Beitrag

+ 200€ BET-Beitrag

- 800€ BET-Entlastung

-----------------------------------

1.020€ PKV-Beitrag

: 2 Zuschuss der GRV

-----------------------------------

510€ PKV-Beitrag inkl. BET

⭐️⭐️ mit Beitragsersparnis anlegen

1.620€ PKV-Beitrag

+ 200€ BET-Beitrag

- 800€ BET-Entlastung

-----------------------------------

1.020€ PKV-Beitrag

- 1.142€ aus Beitragsersparnis

-----------------------------------

+ 122€ Überschuss / "PKV 0€"

⭐️⭐️⭐️ mit Rückerstattung anlegen

1.620€ PKV-Beitrag

+ 200€ BET-Beitrag

- 800€ BET-Entlastung

-----------------------------------

1.020€ PKV-Beitrag

- 1.142€ aus Beitragsersparnis

- 874€ aus Rückerstattung (BRE)

-----------------------------------

+ 996€ Überschuss / "PKV 0€"Diese Darstellung dient lediglich dem Versuch einer realistischen Hochrechnungen. Es ersetzt keine Beratung zum Thema GKV / PKV und stellt natürlich keine Garantie für die zukünftige Entwicklung der Beiträge dar.

Zusammenfassung

Die Beiträge in der GKV für Gutverdiener werden im kommenden Jahr 2027 stärker steigen als je zuvor. Die PKV bietet Ihnen hier einen Ausweg – mit planbaren Beiträgen und besserer medizinischer Versorgung. Wir prüfen gerne mit Ihnen, ob die PKV für Sie der richtige Weg ist, dabei berücksichtigen wir z.B.

- Ihre Einkommens- und Karriereplanung

- Ihre Zukunfts- und Familienplanung

- Ihre Gesundheitshistorie und Vorerkrankungen

Der Wechsel in die PKV ist eine große Entscheidung und sollte gut überlegt sein. Setzen Sie auf einen finanzstarken Anbieter, der Ihnen langfristig stabile Beiträge und eine optimale Gesundheitsversorgung bietet. Für viele Gutverdiener wird die PKV in Zukunft die bessere Wahl sein. Wir helfen Ihnen gerne dabei!

Häufige Fragen (FAQ)

Jein. Ein „einfacher“ Wechsel von PKV in GKV ist tatsächlich nicht möglich. Aber es gibt feste gesetzliche Regeln. Bis zur Vollendung des 55. Lebensjahres müssen Sie zurück in die GKV, wenn Ihr Einkommen unter die Jahresarbeitsentgeltgrenze fällt (in 2026 sind das 77.400 €). Dies geschieht beispielsweise automatisch bei einem Wechsel in Teilzeit, einer Gehaltsreduzierung oder einem Jobwechsel. Wenn sie arbeitslos werden und Arbeitslosengeld beziehen, müssen Sie auch zurück in die GKV. Sollten Sie dauerhaft ins Ausland ziehen, wird Ihre PKV aufgelöst.

Nein. Ihr Beitrag steigt in der PKV niemals individuell an, nur weil Sie persönlich krank werden und hohe Kosten verursachen. Auch in der PKV gibt es eine Versichertengemeinschaft. Das Prinzip ist einfach: Alle zahlen Beiträge, und die Versicherung bezahlt aus diesem Topf die hohen Kosten für schwere Erkrankungen (wie Krebs oder Operationen nach einem Herzinfarkt).

Nein. Bei teuren, stationären Krankenhausaufenthalten rechnet die Klinik in der Regel direkt mit Ihrer privaten Versicherung ab. Im ambulanten Bereich (zum Beispiel beim Facharzt oder Zahnarzt) erhalten Sie eine Rechnung. Diese leiten Sie einfach digital per App an Ihre PKV weiter. Erst wenn Sie das Geld von Ihrer Versicherung erhalten haben, überweisen Sie den Betrag an den Arzt. Sie müssen also nicht mit Ihrem eigenen Geld in Vorleistung gehen.

Ja. Kindertarife in der PKV gibt es oft schon für rund 150€, davon zahlt bei Angestellten der Arbeitgeber auch 50%. Sind Sie verheiratet und Ihr Partner ist ebenfalls berufstätig (und in der GKV versichert), ist die PKV für Sie fast immer attraktiv – selbst mit zwei oder mehr Kindern. Können Sie und Ihr Partner beide in die PKV wechseln, wird es für Familien umso attraktiver.

Haben Sie sehr viele Kinder und Ihr Partner ist nicht berufstätig und wird es niemals sein, so müsste Ihr Partner auch in die PKV mit einem eigenen Beitrag, dann kann das finanziell teurer sein als die GKV – obwohl die GKV ab 2027 auch die kostenfreie Mitversicherung von Ehepartnern abschafft.

Das ist sicherlich eine persönliche Einstellungssache. Wir haben einige Argumente, warum vielleicht sogar das genaue Gegenteil der Fall ist: In der PKV tun Sie sich ja auch mit anderen Menschen in einem sog. Versicherungskollektiv zusammen und stehen finanziell füreinander ein. Wer eine Schwere Krankheit hat und hohe Kosten verursacht, dem wird von der PKV geholfen und die anderen Versicherten bezahlen das durch Ihre Beiträge mit. Und ohne die Gelder der PKV-Versicherten gäbe es viele ambulante Arztpraxen in Deutschland gar nicht mehr. Die Ärzte können mit PKV-Versicherten mehr Geld verdienen als mit GKV-Versicherten – das finanziert einen Großteil der Praxen, deren Mitarbeiter und die medizinischen Geräte und Technik für die Behandlungen. Davon profitieren am Ende dann auch die GKV-Versicherten, weil die Praxen sich finanzieren können und nicht pleite gehen. Zudem finanzieren die PKV-Versicherten als Steuerzahler den Bundeszuschuss zur GKV mit, ohne etwas dafür zu bekommen, weil Sie ja selbst nicht in der GKV sind.